Нийгэм

НийгэмТөв банк хэрэглээний зээлийг саармагжуулах барьцаа лавшруулав

Төв банкнаас иргэдийн хэрэглээний зээлийг саармагжуулах зорилгоор өр, орлогын харьцааг 50 хувь хүртэл бууруулах шийдвэр гаргасан. Өөрөөр хэлбэл, өрхийн орлогын 50 хувиас хэтрүүлэхгүйгээр зээл олгоно гэсэн үг. 2018 онд энэ үзүүлэлт 70 хувь байсан бол 2022 онд 60 хувь, 2024 онд 55 хувь болгосон. Харин энэ оноос дахин 5 хувиар буурууллаа.

Хэрэглээний зээл нь өсөлтөөрөө нийт зээл дотор хамгийн өндөр хувийг эзэлж байгаа тул ийнхүү саармагжуулах бодлого баримталж байна гэж Монгол банкнаас мэдэгдсэн.

2024 онд банкны салбар 1.7 их наяд төгрөгийн ашигтай ажилласан байна. Үүнд иргэдийн зээлийн өсөлт ихээхэн нөлөөлсөн бөгөөд нийт зээлийн 61 хувийг иргэдийн хэрэглээний зээл эзэлж байгаа аж. Энэ төрлийн зээл нь 2022 оноос эрс нэмэгдэх болсон байна.

Хэрэглээний зээл өсөхөд голлон нөлөөлж байгаа хүчин зүйлсийн нэг нь суудлын авто машины импорт аж. Жилд дунджаар 50-60 мянган автомашин импортоор орж ирдэг байсан бол 2024 онд 124 мянгад хүрсэн байна. Үүнээс 60 гаруй мянга нь зээлээр худалдаалагджээ.

Мөн хэрэглээний зориулалттай зээлийг Тэтгэврийн зээлээр дамжуулан авах нь түгээмэл байдаг. Иймд уг зээлийг авч байгаа тохиолдолд сар бүр зээлээ төлөөд үлдэх мөнгө нь амьжиргааны доод түвшнээс доошгүй байхаар зохицуулсан байна.

2020 онд тухайн үеийн Ерөнхийлөгч Х.Баттулгын санаачилгаар Тэтгэврийн зээлийг тэглэх нэг удаагийн хуулийг УИХ-аас баталсан. Тухайн үед 240 мянган тэтгэвэр авагч 750 тэрбум төгрөгийн зээлийн үлдэгдэлтэй байсан. Гэтэл 2024 онд Тэтгэврийн зээл 1.6 их наяд төгрөгт хүрч, мөн үеэс хоёр дахин өссөн байна.

Аппликейшний зээлээ хазаарлаж, хуримтлуулах дадлыг хэвшүүлцгээе

Банкны салбарт ийнхүү хэрэглээний зээлийг саармагжуулах бодлого баримталж байгаа ч аппликейшнээр зээл олгож байгаа аж ахуйн нэгжүүдийг хянадаг газар, харилцааг нь зохицуулдаг эрх зүйн орчин дутмаг хэвээр байгаа юм.

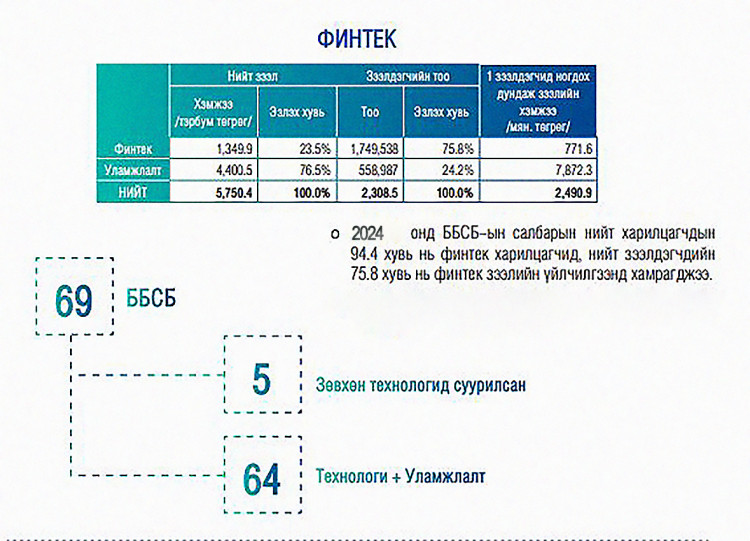

Монгол Улсад өнөөдрийн байдлаар Санхүүгийн зохицуулах хороонд бүртгэлтэй 69 аж ахуйн нэгж аппликейшнээр зээл олгож буй. Уг хороонд бүртгүүлэлгүйгээр зээл олгож буй аппликейшнүүд ч бий гэдэг. Эдгээр аппликейшн нь насанд хүрсэн хүн бүрийн гар утсанд хэдийнэ бууриа засчихсан гэхэд болно. Учир нь насанд хүрэгчдийн 80 хувь нь аппликейшний зээлтэй хэмээн бүртгэгдсэн байдаг.

2024 оны байдлаар нийт 1.75 сая иргэн 1.35 их наяд төгрөгийн зээлийг аппликейшнээс авсан байна. Нэг зээлдэгч дунджаар 771 мянган төгрөгийн зээл авсан гэсэн үг.

СЗХ-ноос ББСБ-уудад өр, орлогын харьцааг 70:30 хувьд барих шаардлагыг өнгөрөгч оноос тавьж эхэлсэн ч энэ нь мөрдөгдөж байгаа эсэх нь тодорхойгүй. Мөрдөгдлөө гэхэд зээл төлөөд үлдэх хувь нь ердөө 30 хувь байгаа нь хангалтгүй байгаа юм. Тэгэхээр цаашид санхүүгийн энэ сектор дахь өр, орлогын харьцааг 50 хувьд хүргэх шаардлага урган гарч байгааг СЗХ анхааралдаа авна биз ээ.

Одоогоос хагас жилийн өмнө иргэн “О” өөрөө ч мэдэлгүйгээр өрөнд орчихоод хуулийн байгууллага болон хэвлэлд хандсан удаатай. Тухайн иргэний хувийн мэдээллийг ашиглан, 6 аппликейшнээс 4.5 сая төгрөгийн зээлийг “хэн нэгэн” авсан байдаг. Хэвлэлд хандаж, олон нийтэд мэдэгдсэн нь энэ болохоос цахим залиланд өртөж, иймэрхүү байдлаар мөнгөө алдсан иргэд тоймгүй олон бий.

2024 оны эхний есөн сарын байдлаар 10 мянган залилангийн хэрэг бүртгэгдсэний 60 хувь нь цахим хэрэгсэл ашиглан үйлдэгдсэн байдаг. Тэгэхээр иргэд олон нийтийн сүлжээгээр хөвөрдөг элдэв төрлийн сонжоогоор оролдохгүй байх, хуурамч мэдээлэлд итгэж сэтгэгдэл болон мэссэнжерээр холбоо харилцаа үүсгэхгүй байх нь зүйтэй. Энэ талаар хуулийн байгууллагууд олонтаа анхааруулдаг ч иргэд хууртагдсаар байгаа нь харамсалтай.

Хэдийгээр аппликейшний зээл нь олон төрлийн бичиг баримт бүрдүүлэн, олон давхар шат дамжлага дамжихад зарцуулах цаг зав, цаас мөнгийг хэмнэсэн дэвшилтэт үйлчилгээ ч гэлээ нөгөө талаараа иргэд замбараагүй зээл авч, санхүүгийн сахилга батгүй амьдрах нөхцөлийг бүрдүүлж байгааг анхаарахгүй орхиж боломгүй. Технологийн дэвшил ашиглан, санхүүгийн үйлчилгээ үзүүлж байгааг финтек гэдэг. Финтек зээл нь ББСБ-уудаас олгосон нийт зээлийн 23.5 хувийг эзэлж байгаа ч энэ зээлийг авсан хүмүүс нь нийт зээлдэгчдийн 75.8 хувь болж байгаа юм.

Нэгэнт бид цалин мөнгө багатай болохоор зээл авахаас илүүтэй хадгаламжийн данс нээлгэж, бага багаар ч болов хуримтлалаа нэмэгдүүлдэг дадал, соёлтой болж хэвшвэл ирээдүйд хэрэгтэй болов уу.

Сарын өмнө бичсэн “Мөнгө хүүлэлт дор амьдарч буй хөөрхий монголчууд” / https://mass.mn/n/98694#top / нийтлэлийнхээ төгсгөлд гар утсанд бууриа зассан аппликейшний зээлийн талаар бичихээр амласныхаа дагуу энэхүү мэдээллийг бэлтгэлээ.